我在2023年4月下旬发布了一篇题目为“2023年,到底该不该在渥太华买房?”的文章,当时的情况是央行暂停加息后,渥太华的房价以每月上涨2.5万加元的速度快速反弹,很多买家进场,但同时也有很多买家还在犹豫,不少客人问我的意见,当时我的观点是---如果您有足够的首付和贷款,就可以买入啦。

现在进入7月,央行在6月再次加息,导致渥太华的房价反弹暂停---5、6月的房价基本和4月保持持平。在接下来的几个月,如果通货膨胀率不能明显回落,央行继续加息的可能性依然存在,大家的问题又回来了-----目前利率这么高,还能买房吗?

我的答案依然是----如果您有足够的首付和贷款,就可以买入啦!看到这个答案,您可能会说---你丁剑是地产经纪,当然会说可以买入啦。哈哈哈哈,我说可以买入有很多理由,但绝没有“我是地产经纪”这一条,不信, 您就往下看:

1,让我们先看短期--------目前贷款利率高低对买家购买房产后两、三年的总投入没有影响:目前大部分买家拿到的贷款利率在6%左右,和去年年初2%的贷款利率相比,确实高了很多,这使买家在买进房产后的两、三年内需要支付的利息增加了不少,但于此同时,和去年年初的市场相比,竞争少了,无需加价抢房子,买家也实实在在地节约了10万加元的房款,甚至更多(以每月的平均成交价格作为衡量标准)。大部分买家在购进房产后两、三年内多支付的利息,基本和因为房价回落而节约的资金持平。同时,无需和别人加价抢房子---您买的更从容,更容易搭上房产投资这趟永不停息的快车。

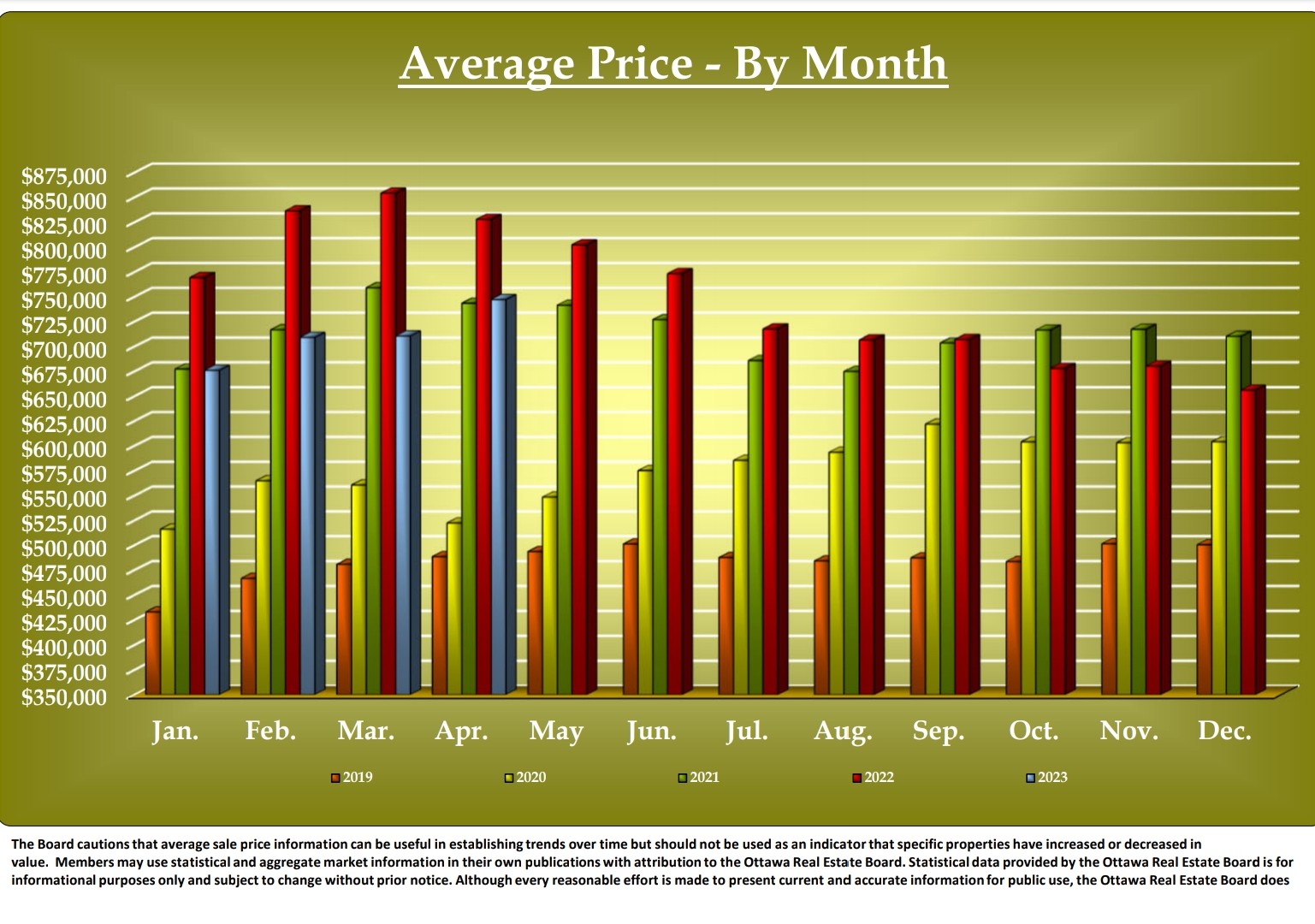

2, 再让我们从长期看:这里先给大家看两张图表:

这第一张图表是加拿大过去100年的银行贷款利率的走势图,大家可以很容易的看到----总体贷款利率的平均值在5%左右。可能有朋友说了:目前银行的贷款期限都是25年,看100年的记录,时间太长了。 好,让我们看下面这张图:

这第二张图是加拿大过去25年的贷款利率走势图--------总体贷款利率的平均值依然在5%左右。

从上面这两张图,我们可以得出如下结论:无论您是在利率低的时候贷款买房,还是在利率高的时候贷款买房,在您长达20多年的还贷期间,您平均的贷款利率应该都在5%附近波动。贷款投资房产是一项长期的投资,25年是最常见的还款期限,如果您在25年内再做几次refinance, 整体的还款期限可能会长达四、五十年,甚至更长,故贷款买房就像参加一场马拉松比赛,刚刚上场时的几公里是上坡,还是下坡,对整个马拉松赛程基本没有影响。贷款买房也是如此:刚刚买入时的利率高低、房价涨跌根本不会影响到您长达20多年的整体投入。

上面两点,讨论的都是投入,接下来让我们看看分别在利率高和利率低时买入房产,收益上的差别:

3,目前贷款利率较高,导致房价大幅回落,但每一个房产投资客都知道----加拿大逐年加大的移民规模与全国新屋建造量之间的差距在逐渐加大,从而使加拿大房地产市场的供需不平衡不断加大,故只要加息一停止,或利率回落,房价立马就会起飞-------2023年1月到4月的反弹已经印证了这种趋势。同时,大家也知道---包括渥太华在内的加拿大的大中型城市的房价一直保持着每十年翻一番的上涨趋势(请参阅我的另一篇文章--渥太华房产投资客必备的八大投资理念),所以,房价反弹并继续攀升是必然事件,故趁着高利率带来的低房价尽快买入,您不但在买房时节省了数额不菲的房款,等房价一旦回到上升通道,房价回到历史高点并创出新高,您的收益将比那些买在利率低、但房价在高点的人的收益多出很多。

这里用我另一篇文章--”渥太华房产投资客必备的八大投资理念“里的一句话结束这篇文章吧:投资房产,及时买入是关键,房价的高低、利率的涨跌都不是关键因素,在您持有5年、十年,甚至更长的时间里,买入时的价格、利率的差异,都会被时间所抹平,尽早、及时买入是关键!!!

一家之言,欢迎大家批评指正。