渥太华的中产家庭居多,故工作中我经常遇到这样的客人:手里有一笔闲钱,是投资房产?还是投资证券呢?举棋不定。那就让我们分析一下吧:

在中长期投资中,房地产投资与证券投资常被比较。这里就让我们从“实际收益率”,“安全性" 和”可操作性“三方面比较一下吧:

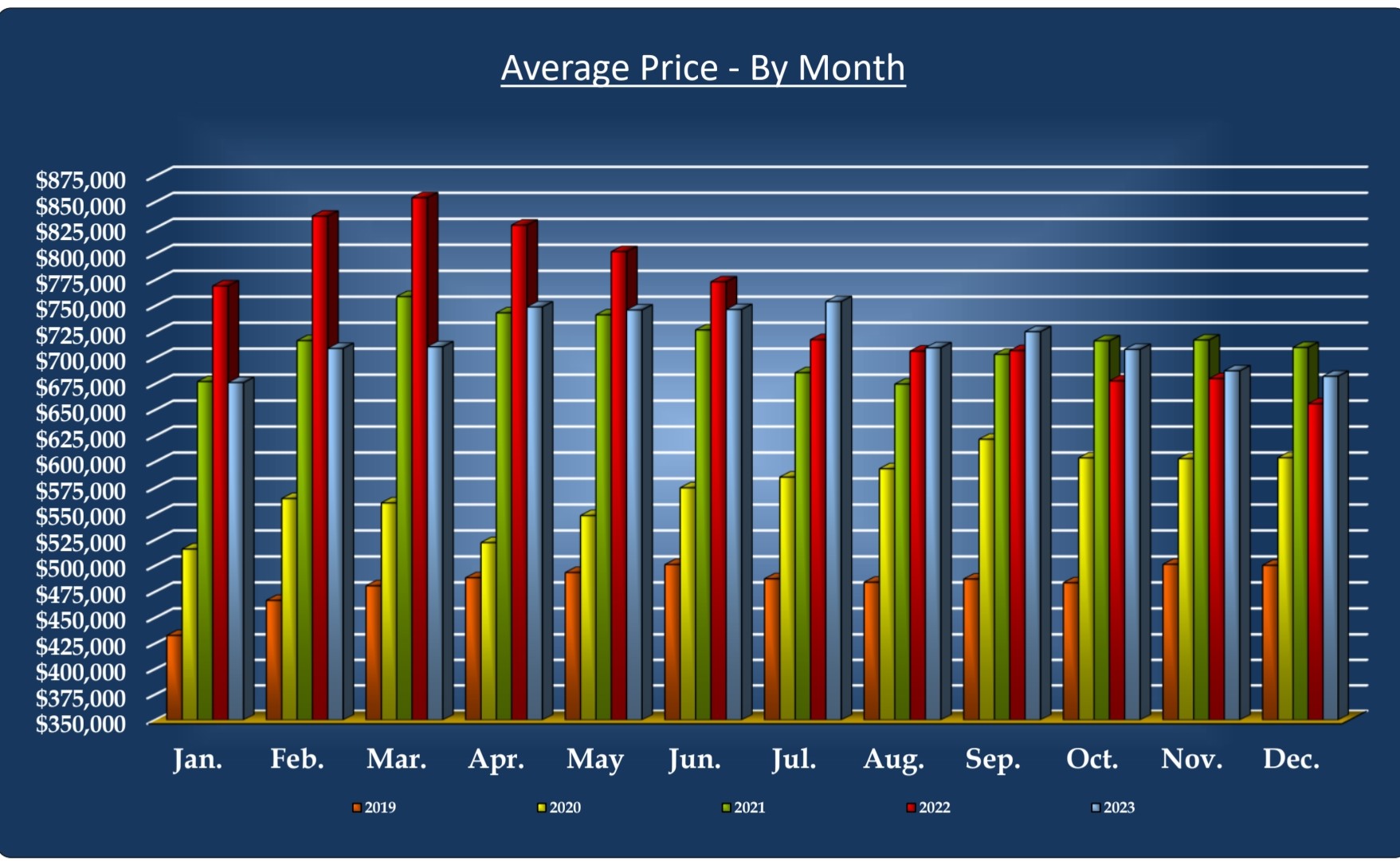

首先,从实际收益看,房地产投资可实现现金流和资产增值双重收益。租金带来持续收入,房产升值放大总回报。房地产投资最大的优势在于充分利用了金融杠杆,而且这种杠杆是银行愿意提供的低风险杠杆,仅20%首付即可撬动100%的资产。房价每增长10%,投资回报率都会超过50%或更高,这种放大效应大大提升了整体收益率。而证券投资回报主要依赖资本利得,但很难或根本无法使用类似的低风险金融杠杆。

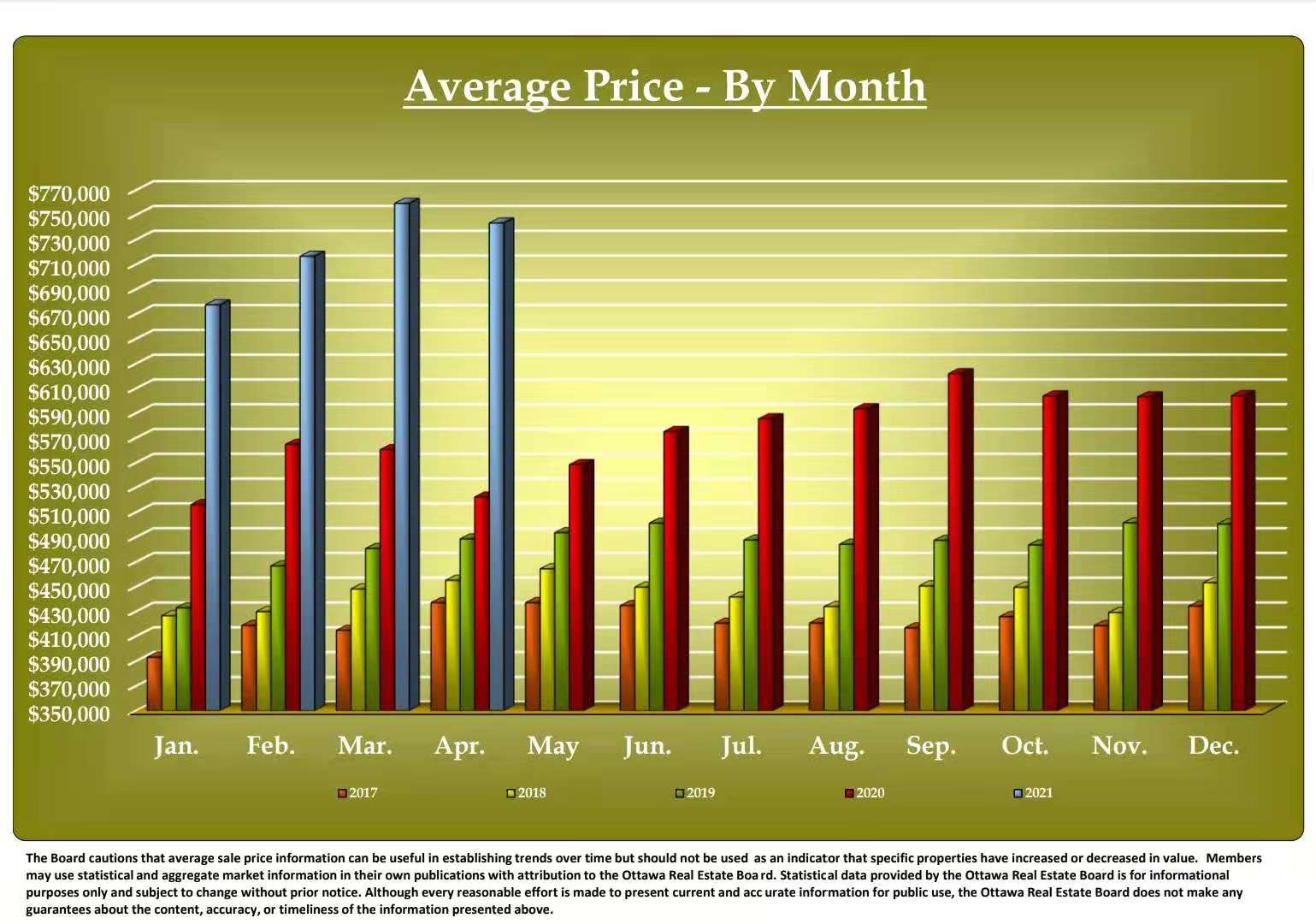

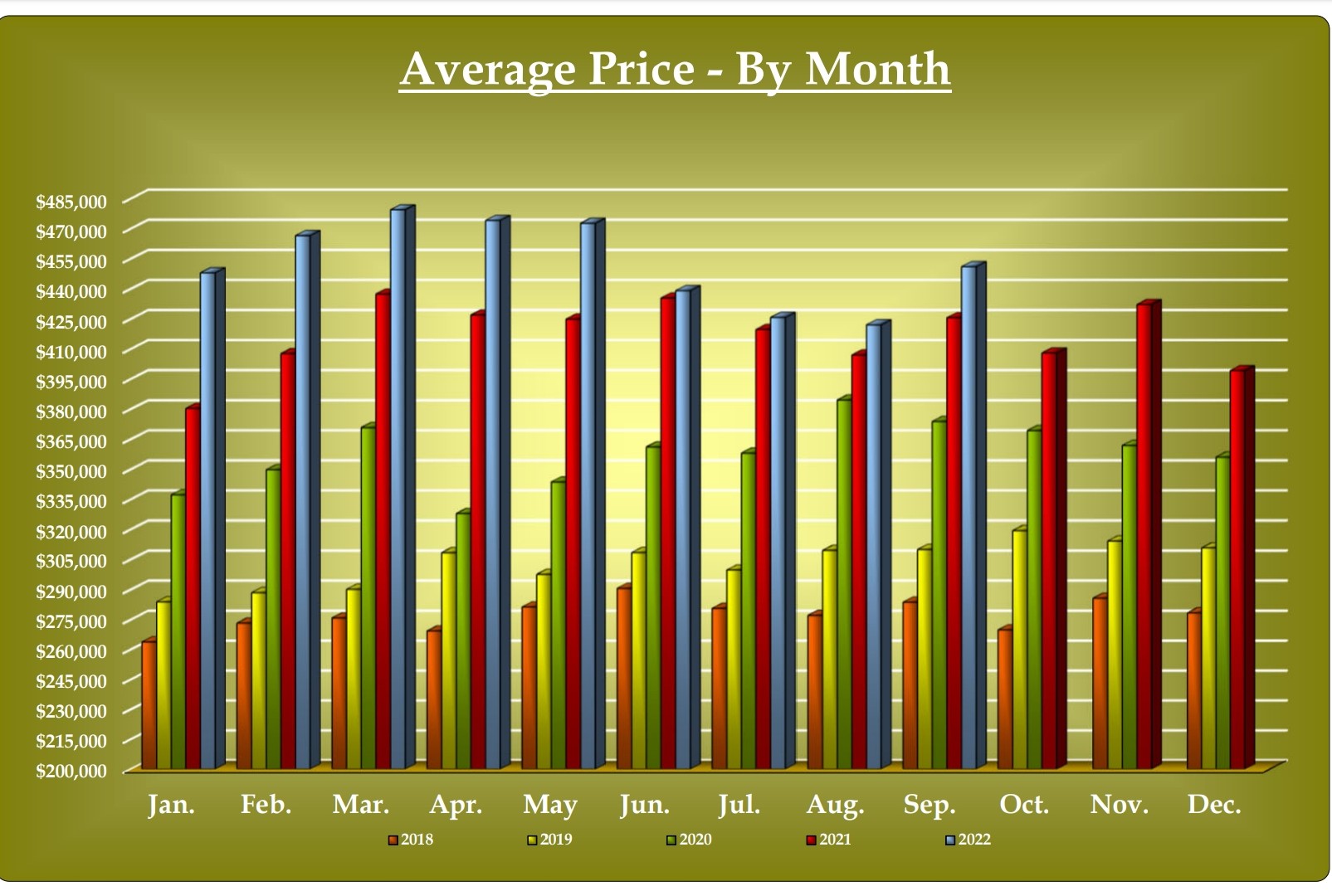

其次,从安全性看,房地产市场长期走势稳健,租金收入稳定,尤其在像渥太华这样的城市,房产保值和增值能力强, 这也是所有银行都愿意提供房屋贷款的原因!反观证券市场,受全球经济、政策和市场情绪影响大,价格波动剧烈,风险较高,故银行很少为证券投资提供贷款。

最后,看管理的难易程度:房地产前期需选房、贷款、出租和维护,但租客稳定后管理成本低。相反,证券投资虽无需日常维护,但中长期投资者需密切关注市场动态,及时调整策略,耗费精力。

在中长期投资中,房地产投资与证券投资常被比较。这里就让我们从“实际收益率”,“安全性" 和”可操作性“三方面比较一下吧:

首先,从实际收益看,房地产投资可实现现金流和资产增值双重收益。租金带来持续收入,房产升值放大总回报。房地产投资最大的优势在于充分利用了金融杠杆,而且这种杠杆是银行愿意提供的低风险杠杆,仅20%首付即可撬动100%的资产。房价每增长10%,投资回报率都会超过50%或更高,这种放大效应大大提升了整体收益率。而证券投资回报主要依赖资本利得,但很难或根本无法使用类似的低风险金融杠杆。

其次,从安全性看,房地产市场长期走势稳健,租金收入稳定,尤其在像渥太华这样的城市,房产保值和增值能力强, 这也是所有银行都愿意提供房屋贷款的原因!反观证券市场,受全球经济、政策和市场情绪影响大,价格波动剧烈,风险较高,故银行很少为证券投资提供贷款。

最后,看管理的难易程度:房地产前期需选房、贷款、出租和维护,但租客稳定后管理成本低。相反,证券投资虽无需日常维护,但中长期投资者需密切关注市场动态,及时调整策略,耗费精力。

综合以上三点,房地产投资凭借超高收益、安全性、和管理优势,尽管门槛较高,仍是中长期投资者的最优选。通过合理规划和专业管理,房地产能带来持续稳定的现金流和强劲的增值潜力,为投资者实现长期财富增长与财务安全。 故我的建议是: 资金少的时候,就投资证券,积少成多,等攒够了首付,就改为房产投资--充分利用“房贷”这一金融杠杆来放大投资规模和收益。

您同意我的观点吗,欢迎在评论区留言讨论。